มือถือ: 094 864 9799

ตัวอย่างแบบฟอร์มและวิธีการบันทึกบัญชี

1. สมุดบัญชีขั้นตอน

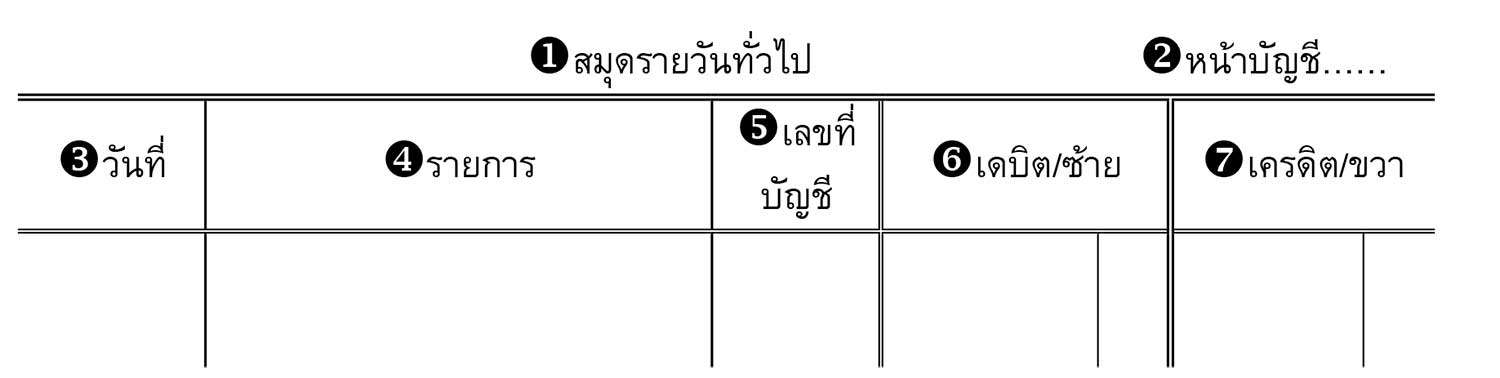

1.1 ตัวอย่างสมุดบัญชีรายวันทั่วไป

1 สมุดรายวันทั่วไป แสดงถึงชนิดของสมุดบัญชี

2 หน้าบัญชี หน้าสมุดบัญชีรายวันทั่วไปโดยเขียนเรียงตามลำดับ โดยหน้าบัญชีนี้ต้องกำหนดไว้ล่วงหน้าเพื่อป้องกันการสูญหาย ซึ่งมีความสำคัญกับบริษัท

3 วันที่ ใช้บันทึกวันที่ที่เกิดรายการ โดยเรียงลำดับตามวันที่เกิดขึ้นก่อนหลัง

4 รายการ ใช้บันทึกชื่อบัญชีที่เป็นเดบิต/ซ้าย ชื่อบัญชีที่เป็นเครดิต/ขวา และคำอธิบายรายการ

5 เลขที่บัญชี ใช้บันทึกเลขที่ของสมุดบัญชีขั้นปลาย (บัญชีแยกประเภท) ที่เกี่ยวข้อง และเป็นการยืนยันรายการ

6 เดบิต/ซ้าย ใช้บันทึกจำนวนเงินของบัญชีที่เดบิต/ซ้าย

7 เครดิต/ขวา ใช้บันทึกจำนวนเงินของบัญชีที่เครดิต/ขวา

1.2 วิธีปฏิบัติในการบันทึกบัญชีรายวัน

เมื่อวิเคราะห์รายการทางบัญชีที่เกิดขึ้นตามหลักการบัญชีคู่ รวมถึงรายการบัญชีเดบิต/ซ้าย และเครดิต/ขวาแล้ว นำผลการวิเคราะห์ไปบันทึกในสมุดบัญชีรายวันทั่วไป ดังนี้

1) เขียนคำว่า “สมุดรายวันทั่วไป” และเขียนหน้าเรียงตามลำดับ

2) เขียนวันที่ที่เกิดรายการบัญชีนั้นตามลำดับที่เกิดขึ้นในช่องวันที่

3) ในช่องรายการ ให้เขียนบัญชีที่เดบิต/ซ้ายชิดเส้นทางซ้ายให้หมดทุกบัญชี พร้อมทั้งบันทึกจำนวนเงินในช่องเดบิต/ซ้าย จากนั้น เขียนชื่อบัญชีที่เครดิต/ขวาเยื้องไปทางขวาเล็กน้อย พร้อมทั้งบันทึกจำนวนเงินในช่องเครดิต พร้อมเขียนคำอธิบายรายการให้ชัดเจน รัดกุมได้ความหมายที่ถูกต้อง เมื่อเขียนคำอธิบายรายการจบให้ขีดเส้นคั่นรายการ

4) เมื่อได้ผ่านรายการไปสมุดรายการขั้นปลายแล้ว ให้นำเลขที่บัญชีของบัญชีนั้นมาบันทึก เพื่อเป็นการยืนยันการผ่านรายการ

2. สมุดบัญชีขั้นปลาย

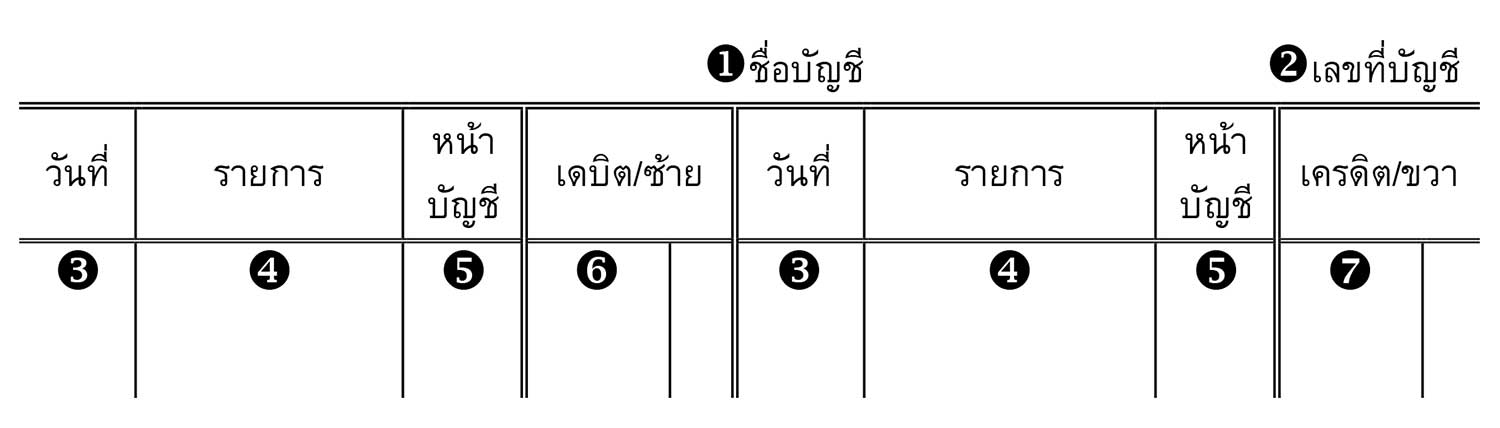

2.1 ตัวอย่างสมุดบัญชีแยกประเภททั่วไป

1 ชื่อบัญชี ใช้แสดงชื่อบัญชีที่ต้องการจะบันทึกรายการ

2 เลขที่บัญชี ใช้เขียนเลขที่ของบัญชี ซึ่งเกิดจากการกำหนดผังบัญชี เลขที่ของบัญชีจะแสดงแยกเป็นหมวดหมู่ของประเภทบัญชีแต่ละหมวดหมู่

3 วันที่ สำหรับแสดงวันที่ของการเกิดรายการทางบัญชี และต้องตรงกับที่บันทึกไว้ในสมุดบัญชีขั้นต้น

4 รายการ ใช้สำหรับเขียนคำอธิบายรายการ โดยปกติจะใช้บันทึกคู่บัญชีเพื่อแสดงที่มาของรายการว่าเกิดจากสาเหตุใด

5 หน้าบัญชี สำหรับลงเลขที่หน้าบัญชีของสมุดรายการขั้นต้นที่ใช้บันทึกรายการค้านั้น เพื่อประโยชน์ในการอ้างอิงและตรวจสอบหลักฐานในภายหลัง

6 เดบิต/ซ้าย สำหรับบันทึกจำนวนเงินของรายการบัญชีที่ถูกบันทึกด้านเดบิต

7 เครดิต/ขวา สำหรับบันทึกจำนวนเงินของรายการบัญชีที่ถูกบันทึกด้านเครดิต

2.2 วิธีปฏิบัติในการบันทึกบัญชีแยกประเภท

1) เขียนชื่อของบัญชีที่บันทึกไว้ในสมุดรายวันทั่วไปแล้วที่ส่วนบนกลางหน้ากระดาษของบัญชีแยกประเภท

2) ช่องวันที่ให้บันทึกวันที่ที่บันทึกไว้แล้วในสมุดรายวันทั่วไป

3) ช่องรายการให้นำชื่อบัญชีที่เกี่ยวข้องหรือคู่บัญชีที่อยู่คนละด้านมาบันทึก

4) ช่องหน้าบัญชีให้นำเลขหน้าบัญชีของสมุดรายวันทั่วไปมาบันทึก และในทำนองเดียวกัน ให้นำเลขที่ของบัญชีแยกประเภทกลับไปบันทึกในช่องเลขที่บัญชีในสมุดรายวันทั่วไปเช่นกัน เพื่อสะดวกในการค้นหาเมื่อมีข้อผิดพลาดที่ต้องทำการตรวจสอบ จะทำให้การตรวจสอบทำได้รวดเร็วขึ้น

5) ช่องจำนวนเงินเดบิต/ซ้าย และเครดิต/ขวา ให้นำตัวเลขที่ลงไว้ในสมุดรายวันทั่วไปทางด้านเดบิต/ซ้ายมาบันทึกบัญชีแยกประเภททั่วไปทางด้านเดบิต/ซ้าย และตัวเลขที่ลงไว้ทางด้านเครดิต/ขวาของสมุดรายวันทั่วไปให้นำมาลงในบัญชีแยกประเภททางด้านเครดิต/ขวาเช่นกัน

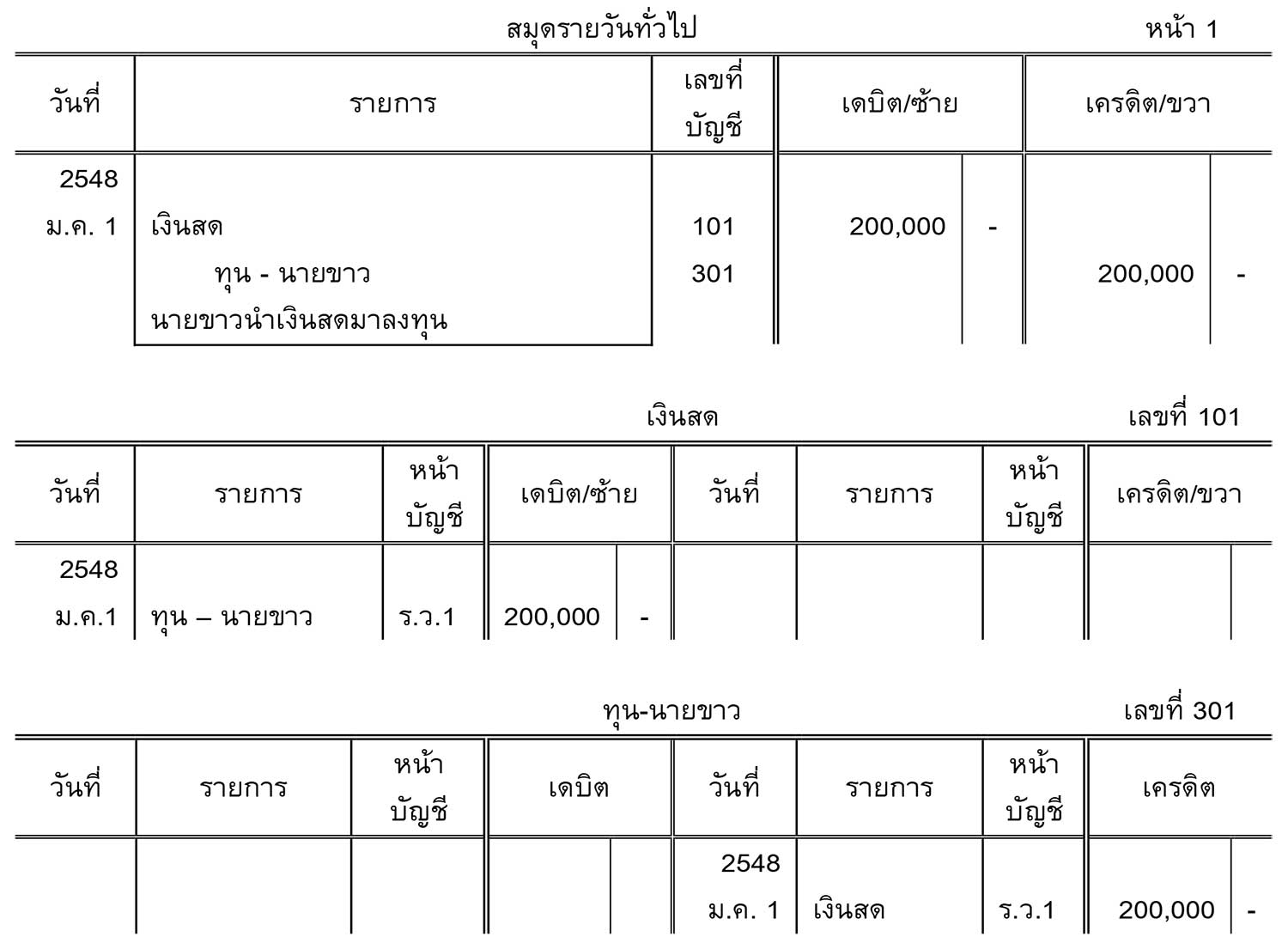

ตัวอย่าง วันที่ 1 มกราคม 2548 นายขาวนำเงินมาลงทุน 200,000 บาท เมื่อบันทึกบัญชีจะเป็นดังนี้

สรุปเรื่องฟอร์มบัญชี

การดำเนินธุรกิจของผู้ประกอบการขนาดเล็ก หรือ ธุรกิจ SME ต้องอาศัยความชำนาญ และประสบการณ์ของผู้ประกอบการเป็นสำคัญ เมื่อต้องการขยายกิจการให้เติบโตขึ้นจำเป็นต้องมีระบบบัญชีเพื่อนำมาวิเคราะห์ธุรกิจ กระบวนการบัญชีไม่ใช่เป็นเรื่องที่ยากจนเกินความสามารถ หากต้องทราบวิธีการและหลักในการปฏิบัติเบื้องต้น แยกธุรกิจออกจากเรื่องส่วนตัว และกำหนดผู้ทำหน้าที่รับผิดชอบโดยตรงไม่ว่าจะเป็นการรวบรวมเอกสาร การบันทึกบัญชี การจัดกลุ่มบัญชี และการสรุปผลบัญชี

3.5/5 - (2 votes)